Unterhaltsberechnung bei Trennung, Scheidung und Betreuung

Unterhaltsberechnung – dieses Thema ist bei Trennung, Scheidung und seit dem 1. Januar 2017 mit dem Betreuungsunterhalt auch bei unehelichen Kindern, bzw. bei unverheirateten Eltern eines der zentralen Themen und gibt Anlass zu kontroversen Diskussionen!

Die Berechnung des Unterhalts bzw. der Alimente wird je nach Situation und bis zur Revision vom 1. Januar 2017 teilweise nach Kanton unterschiedlich gehandhabt, was als unbefriedigend bezeichnet werden kann. Seit der Revision vom 1. Januar 2017 minimieren sich – nicht zuletzt aufgrund von Bundesgerichtsentscheiden – die kantonalen Unterschiede. So gilt mittlerweile, die bis zur Revision in diversen Kantonen praktizierte abstrakte Methode, basierend auf Tabellen oder %-Sätzen, als unzeitgemäss. Die abstrakte Methode war einfach anzuwenden und konnte so oft der konkreten Situation nicht adäquat Rechnung tragen. AliCalc verwendet die konkrete, bzw. die adäquate Berechnungsmethode. Die adäquate Methode basiert auf dem Existenzminimum und den konkret vorhandenen Mitteln und Bedarfen – diese Methode ist im Vergleich zur abstrakten Methode aufwändiger, dafür jedoch entschieden fairer und realitätsnah.

In der Literatur findet man zahlreiche Rechenbeispiele die oft der komplizierten Realität nicht gerecht werden. Diese Beispiele sind meistens so aufgebaut, dass die Bedarfe von den Mitteln abgezogen werden – bleibt dabei etwas übrig geht die Rechnung praktischer Weise auf. Resultiert ein Manko stehen einige Fragen im Raum. Im ersten Fall, wo der Saldo positiv ist, wird der Überschuss in der Regel verteilt, was u. U. wiederum etwas zu einfach gestrickt ist und ggf. dem Grundsatz, dass keine Vermögensverlagerung zum Unterhaltsberechtigten stattfinden soll, widerspricht!

Der folgende Abschnitt gibt eine Übersicht der Grundsätze, welche Regeln bei der Unterhaltsberechnung zu berücksichtigen sind.

Allgemeine Grundsätze bei der Unterhaltsberechnung

Die folgenden Grundsätze zur Unterhaltsberechnung sind nicht abschliessend, die Wesentlichen sind aufgeführt und sollen zur Orientierung dienen. Einige der Grundsätze stammen aus dem ZGB, andere basieren auf Bundesgerichtsentscheiden sowie auf Usanz bei den Gerichten. Zudem muss an dieser Stelle festgehalten werden, dass die Unterhaltsregelung zwischen dem Unterhaltspflichtigen und dem Berechtigten grundsätzlich relativ frei gestaltet werden kann. Das Gericht prüft die Regelung – bei Uneinigkeit vermittelt das Gericht und entscheidet – wenn kein Konsens gefunden wird – dabei hat das Gericht erheblichen Ermessensspielraum! Damit liegt es auf der Hand – je nachvollziehbarer die Unterhaltsberechnung ist, desto geringer wird der Ermessensspielraum. Man ist also gut beraten, möglichst gut vorbereitet zu sein, wenn die Unterhaltsfrage vor Gericht geklärt wird – dazu empfiehlt sich die Verwendung von AliCalc! Beim Kindesunterhalt sieht es indes etwas anders aus mit den Freiheiten – hier muss das Gericht von Gesetzeswegen genau hinschauen und nötigenfalls steuernd im Sinn des Kindeswohl eingreifen.

Grundsätze Unterhaltsberechnung

Allgemeines

Vorrang – wessen Bedarf in welcher Rangfolge gedeckt wird…

Anmerkung: Bei Manko werden Steuern gemäss Usanz nicht, bzw. nur anteilmässig im Grundbedarf berücksichtigt. Das ist eigentlich nicht ganz korrekt, die Steuerbehörden verzichten schliesslich nicht auf die Steuern. Das kann insbesondere im ersten Jahr (je später im Jahr) in der die Trennung/Scheidung erfolgt, für den Unterhaltspflichtigen zu finanziellen Problemen führen!Manko – wenn die Mittel nicht zur Deckung aller Grundbedarfe ausreichen…

Überschuss – wenn nach der Deckung der Grundbedarfe Mittel übrig bleiben…

Änderungen – wann Unterhaltsbeträge ändern…

Mit Einzug des Betreuungsunterhalts ab 1. Januar 2017 wird vermehrt die Schulstufen-Regel angewendet: Zumutbares Arbeitspensum von 40% – 50% sobald das jüngste Kind 6-jährig (Eintritt Primarschule) ist (bei schlechten finanziellen Verhältnissen, ist bereits ab 4-jährig bzw. Eintritt in den Kindergarten, ein Pensum von 20% – 30% zumutbar). Sobald das jüngste Kind 12-jährig ist (Eintritt Oberstufe), ist ein Arbeitspensum von 70% – 80% zumutbar. Ist das Jüngste 16-jährig wird von einem 100% Pensum ausgegangen.

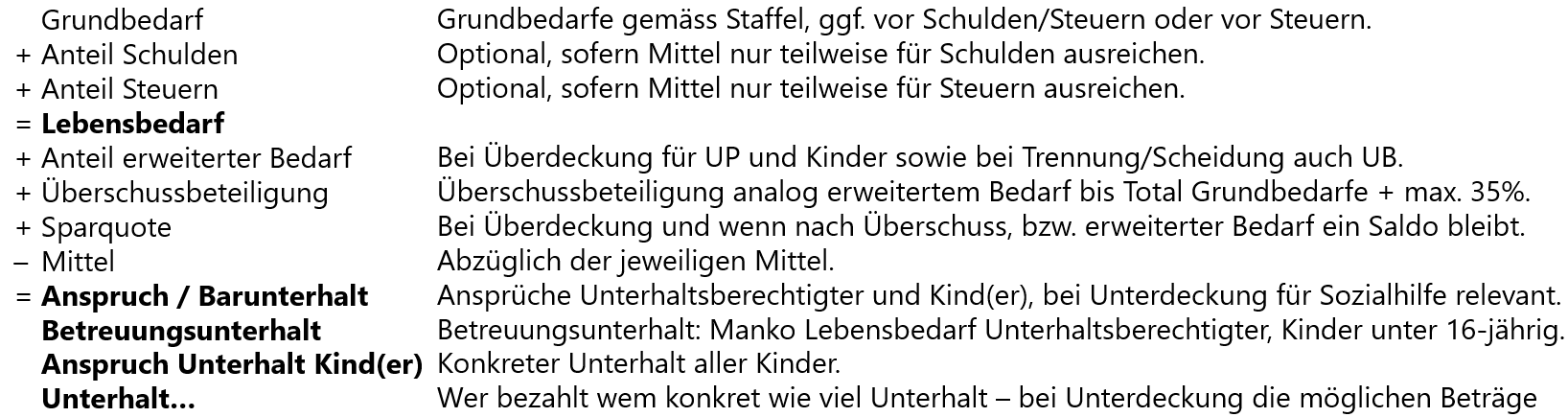

Berechnungsschema – Staffel mit Rangfolge und Saldo

Die Staffelberechnung zeigt die Berechnung anhand der gesamten Beträge pro Position unter Berücksichtigung der Rangfolge und dem resultierenden Saldo in der Übersicht nachvollziehbar auf.

Berechnungsschema – Staffel mit Aufteilung und Unterhaltsbeträgen

Die Staffelberechnung zeigt in der Übersicht die Zwischenstufen der Unterhaltsberechnung mit der Aufteilung der jeweiligen Beträge und den konkreten Unterhaltsansprüchen auf Unterhaltspflichtigen, Unterhaltsberechtigten und Kinder.

Berechnung Steuern

Die automatische Steuerberechnung basiert auf dem Ansatz der ESTV und ist allgemeiner Art sowie unverbindlich!

Für die Berechnung werden die Steuersätze vom letzten Jahr für alle Zeitbereiche, also auch für die Zukunft verwendet – somit hat die Steuer, wie auch der Unterhalt, Prognose-Charakter!

Wenn die Steuern nicht automatisch berechnet werden, müssen diese in den Bedarfen erfasst werden.

Um die Steuern berechnen zu können, müssen zusätzlich die Konfession, der Wohnkanton, die Wohngemeinde sowie ein allfälliger Eigenmietwert und Liegenschaftsaufwand eingegeben werden.

Die Steuern werden für jeden Zeitbereich separat für den Unterhaltspflichten und den Unterhaltsberechtigten berechnet. Bei der Steuerberechnung wird der Eigenmietwert, der Liegenschaftsaufwand und insbesondere der Unterhalt (Kinder in Obhut des Berechtigten) berücksichtigt. Konkret bedeutet das:

- Das Einkommen des Unterhaltsberechtigten umfasst sein Einkommen inkl. selbst erhaltener Familienzulagen und Unterhaltszahlungen (aus dieser Berechnung oder von Dritten) sowie allfälligen Eigenmietwert.

- Das Einkommen des Unterhaltspflichtigen umfasst sein Einkommen inkl. selbst erhaltener Familienzulagen und Unterhalt von Dritten sowie allfälliger Eigenmietwert.

- Die Abzüge des Unterhaltsberechtigten umfassen Arbeitsweg, auswärtiges Essen, Vorsorgeunterhalt, Private Vorsorge sowie allfälligen Liegenschaftsaufwand.

- Die Abzüge des Unterhaltspflichtigen umfassen Arbeitsweg, auswärtiges Essen, Vorsorgebeiträge, bezahlten Unterhalt (aus dieser Berechnung oder an Dritte) sowie allfälligen Liegenschaftsaufwand. Wichtig: Kinderunterhalt wird nur für Kinder unter 18-jährig berücksichtigt, bei Volljährigkeit kann der Unterhaltsberechtigte im Gegenzug den Kinderabzug bei den Steuern geltend machen.

Beim Unterhaltspflichtigen fliesst der Unterhalt in die Abzüge und beim Unterhaltsberechtigten ins Einkommen. Im ersten und im letzten Jahr wird der Unterhalt für die relevanten Monate berücksichtigt! Je später im Jahr die Unterhaltszahlungen beginnen, desto höher ist in der Regel die Steuerbelastung des Pflichtigen, bzw. tiefer für den Berechtigten – im letzten Jahr gilt in der Regel das Gegenteil.

Anmerkung: AliCalc berücksichtigt aktuell bei der Steuerberechnung das 1. sowie das letzte Jahr speziell (ausser bei reiner Betreuung). In den Zeitbereichen wird mit einer gewissen Ungenauigkeit gelebt, da die Steuern in den Jahren, wo von einem zum anderen Zeitbereich gewechselt wird aufgrund der Veränderungen im Einkommen und der Abzüge, natürlich differieren.

Ohne Kinder werden die Steuren als alleinstehend ohne Kinder berechnet. Bei Kindern werden die Steuern für den Unterhaltspflichtigen als alleinstehend, für den Unterhaltsberechtigten als Einelternfamilie berechnet. Bei alternierender Obhut oder wenn die Obhut auf beide Eltern verteilt ist, werden die Steuern für den Unterhaltspflichtigen ebenfalls als Einelternfamilie berechnet, dasselbe gilt für volljährige Kinder. Bei der Steuerberechnung werden die Verrechnungs-, Vermögens- sowie Kopf-, Personal- und Feuerwehrsteuer nicht berücksichtigt!

Weitere Informationen findest du in der Interpretation der Berechnung unter Grundbedarfe und Mittel.

Berechnung Vorsorgeunterhalt

Die Berechnung des Vorsorgeunterhalts basiert auf dem Verbrauchsunterhalt gemäss der Vorgaben der Bundesgerichtsentscheide 5A_210/2008 und 5A_899/2012 E 3.6.2 sowie BGE 135 III 158 E. 4.

Die Altersvorsorge ist insbesondere relevant bei der Scheidung. Bei unverheirateten Eltern hat der Unterhaltsberechtigte grundsätzlich keinen Anspruch auf Altersvorsorge. Bei Trennung wird die Altersvorsorge bei der allfälligen späteren Scheidung durch die Aufteilung der Pensionskassenguthaben und der Erziehungsgutschriften (AHV) zumindest teilweise gedeckt.

Der Vorsorgeunterhalt für den Unterhaltsberechtigten setzt sich aus dem AHV- sowie dem BVG-Beitrag zusammen, basierend auf dessen Unterhaltsbedarf (Grundbedarf + erweiterter Bedarf + Überschuss abzüglich allfälligem Unterhalt an Dritte und Privater Vorsorge), wobei der Vorsorgeunterhalt mit dem Einkommen verrechnet sowie eine allfällige private Vorsorge (3a und/oder 3b) in Abzug gebracht wird:

Grundbedarf Unterhaltsberechtigter (UB)

+ Überschussanteil UB, bzw. Erweiterter Bedarf UB

– Unterhaltsbeiträge an Dritte UB

– Private Vorsorge (3a und/oder 3b)

= Unterhaltsbedarf netto

Der Vorsorgeunterhalt wird bei der automatischen Steuerberechnung entsprechend bei den Abzügen des Unterhaltsberechtigten berücksichtigt.

Beitragssätze

- AHV-Beitrag Arbeitnehmer/Arbeitgeber: 8.4%

- BVG-Beitrag Arbeitnehmer/Arbeitgeber:

- %-Satz nach Alter: 25 – 34 = 7%, 35 – 44 = 10%, 45 – 54 = 15%, 55 – 65 = 18%

- Koordinationsabzug vom Unterhaltsbedarf brutto, bzw. Einkommen brutto: 24’675.-

- Eintrittsschwelle BVG: 21’150.-

- Wenn Eintrittsschwelle erreicht aber kleiner 24’675.- wird Minimum BVG 3’525.- verwendet

Beiträge Verbrauchsunterhalt

- Verbrauchsunterhalt brutto (Aufschlag von 13% von netto (Verbrauchsunterhalt netto / 0.87)

- AHV-Beiträge Arbeitnehmer/Arbeitgeber 8.4% vom jährlichen Verbrauchsunterhalt brutto

- BVG-Beiträge Arbeitnehmer/Arbeitgeber Alters-%-Satz vom jährlichen Verbrauchsunterhalt brutto abzüglich Koordinationsabzug 24’885.- (ab 2019)

- Umrechnung auf einen Monat

Beiträge Einkommen

- Einkommen brutto (Einkommen netto / 0.87)

Beim Einkommen werden bei verheirateten Unterhaltsberechtigten bei Betreuung von Kindern bis 16-jährig die Erziehungsgutschriften zu (aktuell, gemeinsame Sorge) 50%, also mit 21’060.- berücksichtigt – bei alternierender Obhut wird der in den Grunddaten eingegebene Betreuungsanteil des Unterhaltsberechtigten verwendet. - AHV-Beiträge Arbeitnehmer/Arbeitgeber 8.4% vom jährlichen Einkommen brutto

- BVG-Beiträge Arbeitnehmer/Arbeitgeber Alters-%-Satz vom jährlichen Einkommen brutto – Koordinationsabzug

- Umrechnung auf einen Monat

Lücken

- AHV: AHV-Beiträge Verbrauchsunterhalt – AHV-Beiträge Einkommen

- BVG: BVG-Beiträge Verbrauchsunterhalt – BVG-Beiträge Einkommen

Beispiel

- Alter Unterhaltsberechtigter (UB): 45

- Unterhaltsbedarf netto UB: 3’686.-

- Nettoeinkommen UB: 2’000.-

- Private Vorsorge UB: 130.-

Anmerkung: Das Beispiel ist ohne Berücksichtigung von Erziehungsgutschriften, diese kommen nur zum Tragen bei zu betreuenden Kindern unter 16 Jahren. Das Beispiel kann einfach mit Erziehungsgutschriften ergänzt werden indem für die Berechnung der AHV-Lücke monatlich 1’755.- zum Bruttoeinkommen dazu addiert werden.

Beiträge Unterhaltsbedarf

- Unterhaltsbedarf brutto: 4’237.- (3686 / 0.87)

- AHV: 8.4% von Unterhaltsbedarf brutto = 356.-

- BVG: 15% von Unterhaltsbedarf brutto p. a. abzgl. Koordinationsabzug (50’844 – 24’885) = 3’959.- pro Monat = 330.-

- Beitragslücke Unterhaltsbedarf AHV und BVG: 686.-

Beiträge Einkommen

- Einkommen brutto: 2’299.- (2000 / 0.87)

- AHV: 8.4% von Unterhaltsbedarf brutto = 193.-

- BVG: 15% von Einkommen brutto p. a. abzgl. Koordinationsabzug (24’000 – 24’885) = -885.-, -> Minimum ab Eintrittsschwelle 3’525.- pro Monat = 44.-

- Beitragslücke Unterhaltsbedarf AHV und BVG: 237.-

Resultat Altersvorsorge

Beitragslücke AHV + BVG Unterhaltsbedarf: 686.-

– Beitragslücke AHV + BVG Einkommen: 237.-

= Saldo Beitragslücke: 446.-

– Private Vorsorge: 130.-

= Vorsorgeunterhalt: 319.-

Berechnung Kinderunterhalt

Bis vor der Revision vom 1. Januar 2017 wurde in einigen Kantonen der Kinderunterhalt mittels Tabellen oder %-Sätzen berechnet – diese als abstrakte Methode bekannte Berechnungsart gehört glücklicherweise heute der Vergangenheit an, hat diese doch diverse Unzulänglichkeiten aufgewiesen.

Die Berechnung des Kinderunterhalts wird mittlerweile mit der konkreten Methode berechnet. Dabei wird für ein Kind unter 10 Jahren ein Grundbedarf von CHF 400.- ab 10 Jahren CHF 600.- eingesetzt. Der Grundbedarf deckt insbesondere Kosten für Nahrung, Kleidung und Pflege. Dazu kommen weitere Kosten wie für Sport, Musik, Nachhilfeunterricht oder der Wohnanteil, in der Regel pro Kind 15 – 25% der Unterkunftskosten bei dem das Kind hauptsächlich wohnt. Von den Kosten werden allfällige Einkommen, wie bspw. Kinderrenten oder ggf. ein Teil (max. 30%) des Lehrlingslohns abgezogen. Bei einem allfälligen Überschuss aus der Unterhaltsberechnung der Ehepartner, bekommt das Kind ebenfalls einen Anteil.

Bis vor der letzten Revision vom 1. Januar 2017 erfolgte die Unterhaltsberechnung je nach Kanton unterschiedlich, seither zeigt die Tendenz, dass die Berechnung sich schweizweit stark annähert! Die Berechnung kann selber vorgenommen und in der Vereinbarung, bzw. der Konvention dokumentiert werden – das Gericht prüft und genehmigt diese oder passt sie den Gegebenheiten an. Wird keine eigene Berechnung gemacht, wird die Berechnung des Kindesunterhalts vom Gericht vorgenommen.

Bei alternierender Obhut werden beim Kinderunterhalt entsprechende Abzüge beim Grundbedarf und den Familienzulagen vorgenommen, da die Kinder vermehrt beim Unterhaltspflichten sind und dort entsprechende Aufwendungen anfallen. Dazu wird der %-Anteil Betreuung des Unterhaltspflichtigen aus den Grunddaten verwendet.